Bankaların, ticari, bireysel ve finansal kurumların kredi talebinde bulunan müşterisine kredi vermesi konusunda karar verirken referans aldıkları nottur. Uzun yıllardan beri para piyasasında geçerli olan bu notun yüksek olması, kredi çekecek olan kişilere hem daha kolay ulaşmalarını sağlar, hem de standarda nazaran daha düşük faiz oranları ile ulaşmalarına yardımcı olur. Bunun haricinde kredi notu, kuruma müşterisine kredi verip vermeme konusunda fikir sahibi olabileceği bir platformdur.

Kredi Notu Nasıl Oluşturulur?

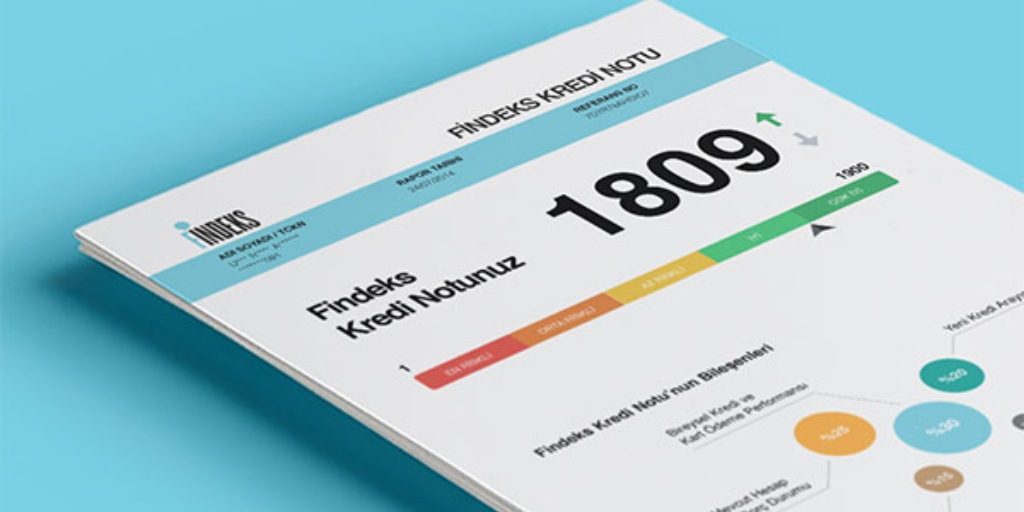

Kredi notu bankalardan kullanılmış olan tüm bireysel ve kurumsal nitelikli kredilerin, kredi kartı hesaplarının verilerinden oluşturulur. Bahsi edilen Findeks kredi notu, kredi ve kredi kartlarının miktarları, ödeme planları, kısacası tüm bilgileri içermektedir. Şimdi dilerseniz kredi notunun bileşenlerinden ve detaylarından bahsedelim.

Kredi Notunun Bileşenleri

- Bireysel kredi ve kredi kartı alışkanlıkları

- Kredi kullanım yoğunluğu

- Mevcut hesap ve borç durumu

- Yeni kredi açılışları

- Diğer unsurlar

Bireysel Kredi ve Kredi Kartı Alışkanlıkları

Bu bileşende çekilen kredinin taksitlerini, ekstrelerindeki asgari ödeme tutarlarını, ödeme tutarlarının vaktinde ödenmesi gibi bilgileri içerir. Total kredi notu bileşenlerinin %30 unu kapsar.

Mevcut Hesap ve Borç Durumu

Bu bileşende kapatılmış krediler ve kredinin iyi veyahut kötü kapatıldığı, teminatlı veya teminatsız mevcut borç bakiyeleri, geçmiş veyahut şu anki limitler dikkate alınmaktadır. Total kredi notu bileşenlerinin %25 ini kapsar.

Yeni Kredi Açılışları

Yakın zamanda alınan krediler müşterinin risk oranını belirler. Henüz ödeme performansına dair bilgiler edinilmese dahi bu bilgi dikkate alınır ve düşük de olsa Findeks kredi notuna yansıtılır. Total kredi notu bileşenlerinin %20 sini kapsar.

Kredi Kullanım Yoğunluğu

Bireyin adet olarak kaç defa kredi kullandığı, kullandığı bu kredilerin ödeme planları ve düzeyleri baz alınarak kredi kullanım yoğunluğu belirlenir. Total kredi notu bileşenlerinin %15 ini kapsar.

Diğer Unsurlar

Bahsi geçen bireysel türdeki kredi – ek hesap ve kredi kartı kullanım oranları, mevcut hesap ve müşterinin borç konumu, yeni kredi talepleri, başvuruları ve açılışları, kredi – kartı – ek hesap – kredili mevduat hesabı kullanım tiplerine yönelik bileşenlerin dışında kalan tüm unsurlar diğer unsurlar olarak değerlendirilir. Total kredi notu bileşenlerinin %10 unu kapsar.

Konu hakkındaki görüş ve düşüncelerinizi yorum olarak dile getirebilirsiniz.

DAHA FAZLA HABER İÇİN Bireyselkredi.org

GOOGLE NEWS’DE BİZİ TAKİP ETMEK İÇİN TIKLA!

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")