Türkiye Bireysel Kredileri, 2025 yılı itibarıyla pek çok değişim ve gelişmeye sahne oldu. Ekonomik kriz ve artan kredi kartı borçları, bireylerin finansal durumlarını zorlaştırırken, bireysel kredilere olan talebi de etkiliyor. Bu süreçte, kredi takip oranlarının yükselmesi, borçlanmanın getirdiği zorlukları gözler önüne seriyor. Özellikle KOBİ finansmanı açısından bankaların sunduğu yeni kredi imkanları, bireylerin ve işletmelerin ekonomik sıkıntılarla başa çıkmasına yardımcı olmaya çalışıyor. Bu yazıda, Türkiye’deki bireysel kredilerin son durumunu ve bu durumun ekonomi üzerindeki etkilerini inceleyeceğiz.

Bireysel kredi piyasası, Türkiye’nin ekonomik dinamikleriyle doğrudan bağlantılı olarak gelişmektedir. Son yıllarda yaşanan ekonomik zorluklar, kredi kartı borçlarının artışı ve bireylerin finansal sıkıntıları, bu piyasanın dönüşümünü hızlandırıyor. Ekonomik baskılar altında kalan bireyler, alternatif finansman yöntemlerine yönelirken, bankalar da yeni kredi ürünleri sunarak bu ihtiyacı karşılamaya çalışıyor. Kredi takip oranlarındaki artış, bireysel borçlanmanın sosyal etkilerini de beraberinde getiriyor. Dolayısıyla, bireysel krediler sadece finansal bir araç değil, aynı zamanda toplumsal bir meseleyi de işaret ediyor.

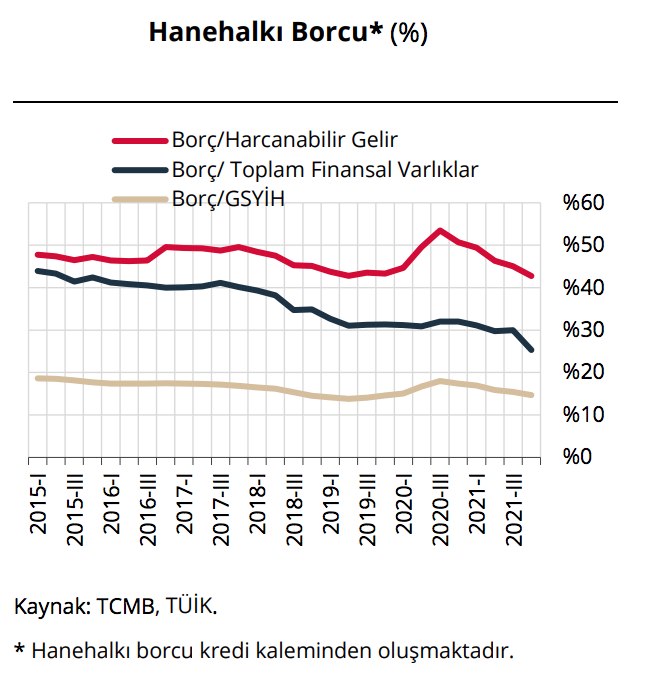

Türkiye Bireysel Kredileri ve Ekonomik Kriz İlişkisi

Türkiye’de bireysel kredilerin durumu, ekonomik kriz ile doğrudan bağlantılı bir hale gelmiştir. 2025 itibarıyla, bireysel kredi ve kredi kartı borçlarının takip oranları rekor seviyelere ulaşmıştır. Özellikle, ekonomik belirsizliklerin arttığı bu dönemde, bireyler finansal ihtiyaçlarını karşılamak için daha fazla borç almakta ve bu durum, geri ödemelerde zorluklar yaşamalarına sebep olmaktadır. Kredi takip oranlarının yükselmesi, sadece bireylerin değil, aynı zamanda bankaların da mali yapısını etkilemektedir. Bankalar, artan riskler nedeniyle kredi verme politikalarını gözden geçirmekte ve daha temkinli davranmaktadırlar.

Ayrıca, bireysel kredilerin artması, aile yapısında da önemli değişikliklere neden olmaktadır. Ekonomik kriz, boşanma ve icra davalarının artışını tetiklemekte, bireylerin borçlarını ödeyememesi sosyal huzursuzluklara yol açmaktadır. Türkiye’nin ekonomik yapısındaki bu olumsuz gelişmeler, bireysel kredilerin gelecekteki seyrini de etkileyecek gibi görünmektedir. Ekonomi uzmanları, bireysel kredi piyasasının sağlıklı bir şekilde büyümesi için köklü reformların şart olduğunu vurgulamaktadır.

KOBİ Finansmanında Zorluklar ve Çözümler

KOBİ’ler, Türkiye ekonomisinin belkemiğini oluşturmasına rağmen, son yıllarda bankalardan aldığı finansmanda ciddi zorluklar yaşamaktadır. 2025 itibarıyla, KOBİ’lerin krediye erişim oranları yüksek maliyetler ve ekonomik belirsizlikler nedeniyle düşüş göstermiştir. Bu durum, KOBİ’lerin büyüme potansiyelini olumsuz etkileyerek, ekonomik istikrarı tehdit etmektedir. KOBİ’lerin finansmana erişimde karşılaştığı bu zorluklar, Türkiye’nin genel ekonomik yapısı üzerinde de olumsuz etkilere yol açmaktadır.

Bu sorunların aşılması için bankalar ve devlet, KOBİ’lere yönelik yeni finansman modelleri geliştirmek zorundadır. Örneğin, devlet destekli kredilerin devreye girmesi, KOBİ’lerin mali yüklerini azaltabilir ve piyasalardaki likiditeyi artırabilir. Ayrıca, bankalar, KOBİ’lerin ihtiyaçlarına uygun daha esnek kredi seçenekleri sunarak bu durumu iyileştirebilir. Ekonomik krizin etkilerini azaltmak ve KOBİ’lerin sürdürülebilir büyümesini sağlamak adına, yenilikçi çözümler ve destekleyici politikalar hayata geçirilmelidir.

Sıkça Sorulan Sorular

Türkiye bireysel kredileri nedir ve nasıl çalışır?

Türkiye bireysel kredileri, bireylerin finansal ihtiyaçlarını karşılamak amacıyla bankalar veya finansal kuruluşlar tarafından verilen kısa veya uzun vadeli kredi türleridir. Bu krediler, genellikle ihtiyaç kredisi, taşıt kredisi ve konut kredisi olarak kategorize edilir. Başvurular, kredi geçmişi, gelir durumu ve kredi notu gibi kriterlere göre değerlendirilir. Bireysel krediler, ekonomik kriz dönemlerinde artan kredi takip oranları nedeniyle bireylerin mali durumunu etkileyebilir.

Kredi kartı borçları Türkiye’deki bireysel kredilere nasıl etki ediyor?

Kredi kartı borçları, Türkiye’deki bireysel kredilerin geri ödenme oranlarını doğrudan etkileyen önemli bir faktördür. 2024 sonu itibarıyla, Türkiye’deki bireylerin %5’inin kredi kartı borçları nedeniyle takibe alındığı bildirilmiştir. Bu durum, bireysel kredi başvurularında artışa sebep olmakta ve aynı zamanda bankaların kredi verme politikalarını sıkılaştırmasına yol açmaktadır. Ekonomik kriz dönemlerinde, bireyler kredi kartı borçlarını ödemekte zorlanırken, bu da bireysel kredilerin takip oranlarını artırmaktadır.

| Gelişmeler | Açıklama |

|---|---|

| Rekor Takip Oranı | Bireysel kredi ve kredi kartı borçlarının takip oranı rekor seviyelere ulaştı. |

| DenizBank’dan Yeni Krediler | DenizBank, 18-65 yaş arasındaki bireylere 50 bin TL kredi vereceğini açıkladı. |

| Ekonomik Krizin Etkileri | Ekonomik kriz, icra ve boşanma davalarının artmasına neden oluyor. |

| Kredi Kartı Borçlarında Artış | Kredi kartı borçları nedeniyle Türkiye’de %5’lik bir kesim takibe alındı. |

| KOBİ’lerin Finansmana Erişimi | KOBİ’lerin banka kredilerine erişim oranı yüksek maliyetler nedeniyle azaldı. |

Özet

Türkiye Bireysel Kredileri, 2025 yılı itibarıyla önemli değişimler ve gelişmeler yaşamaktadır. Artan takip oranları, bireylerin borçlanma zorluklarını ve ekonomik sıkıntıları gözler önüne sererken, bankaların yeni kredi imkânları sunması bireylerin finansal ihtiyaçlarını karşılamada kritik bir rol oynamaktadır. Ancak, ekonomik kriz ve yüksek maliyetler, bireysel kredi taleplerini olumsuz etkileyerek sosyal sorunları da beraberinde getirmektedir. Türkiye’nin bireysel kredi piyasasının sağlıklı bir şekilde büyümesi için köklü ekonomik reformlara ihtiyaç duyulmaktadır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")