Türkiye bireysel kredileri, son yıllarda ekonomik dalgalanmalar ve yüksek enflasyon nedeniyle önemli bir değişim sürecine girmiştir. Bireysel kredi kullanımı, birçok kişi için temel finansman kaynağı olmasına rağmen, günümüzde bankaların kredi verme politikalarında da belirgin değişiklikler gözlemlenmektedir. Özellikle takibe düşen krediler ve kredi kartı borçları, borç krizi Türkiye için ciddi bir sorun haline gelmiştir. Ekonomik belirsizlikler, bireylerin borçlanma alışkanlıklarını olumsuz etkileyerek tasarruf yapma ihtiyacını artırmaktadır. Bu yazıda, Türkiye’deki bireysel kredi durumunu, bankaların kredi verme stratejilerini ve borç krizi ile ilgili güncel verileri ele alacağız.

Son dönemde Türkiye’de bireysel finansman seçenekleri, bankaların sunduğu çeşitli kredi türleri ve tüketici ihtiyaçlarının değişimi ile daha karmaşık bir hale gelmiştir. Bireysel kredi kullanımı, borçlanma yöntemleri ve bunların yanı sıra yaşanan borç krizinin etkileri, gündemdeki en önemli konulardan biri olmuştur. Buna ek olarak, takibe düşen kredilerin artış göstermesi ve kredi kartı borçlarının yükselmesi, ekonomik durumu olumsuz etkileyen faktörler arasında yer almaktadır. Türkiye’deki ekonomik dinamikler, bireylerin borçlanma davranışlarını ve bankaların kredi verme süreçlerini şekillendirmekte, bu durum da bireysel kredi piyasasını derinden etkilemektedir. Bu makalede, bu karmaşık yapıyı ve bireysel kredilerin güncel durumunu detaylı bir şekilde inceleyeceğiz.

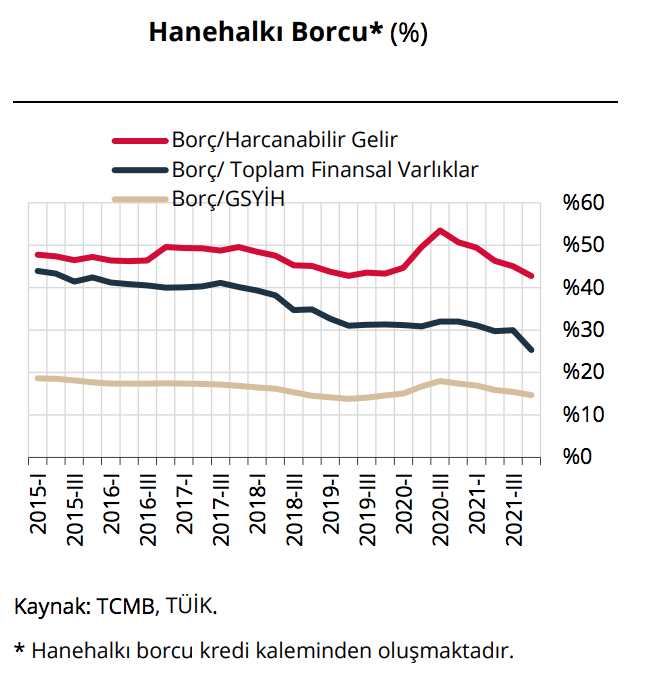

Türkiye Bireysel Kredileri: Kullanım Oranları ve Ekonomik Etkileri

Türkiye bireysel kredileri, son yıllarda çeşitli ekonomik faktörlerin etkisiyle farklı bir seyir izlemektedir. Bireysel kredi kullanımı, özellikle yüksek enflasyon ve döviz kurlarındaki dalgalanmalar nedeniyle belirgin bir düşüş göstermektedir. Tüketiciler, artan mali baskılar altında daha temkinli davranarak borç yükünü azaltmaya yönelik adımlar atmaktadır. Bu durum, bireysel kredi kullanım oranlarının gerilemesine yol açarken, bankaların kredi verme politikalarında da değişikliklere neden olmaktadır. Bankalar, bu belirsiz ortamda daha dikkatli bir yaklaşım benimseyerek kredi verme kriterlerini sıkılaştırmaktadırlar.

Ekonomik dalgalanmaların bireysel kredilere olan etkisi, Türkiye’nin genel ekonomik durumu ile de doğrudan ilişkilidir. İşsizlik oranlarının yükselmesi ve hanehalkı gelirlerindeki düşüş, bireylerin kredi talebinin azalmasına neden olmuştur. Bunun yanı sıra, takibe düşen kredilerin artışı, bireysel borçlanmanın getirdiği risklerin daha da belirgin hale gelmesine yol açmaktadır. Bu süreç, bireysel kredi kullanımını etkileyen karmaşık bir döngü yaratmakta ve tüketicilerin mali yönetimlerini zorlaştırmaktadır.

Takibe Düşen Krediler: Türkiye’deki Borç Krizi

Takibe düşen krediler, Türkiye’de giderek artan bir sorun haline gelmiştir. Özellikle kişisel ihtiyaç kredileri ve kredi kartı borçları, ödenemeyen borçlar arasında başı çekmektedir. Son yıllarda yapılan araştırmalar, takibe düşen kredi oranlarının artış gösterdiğini ortaya koymaktadır. Bu durum, ekonomik belirsizliklerin ve bireylerin mali sıkıntılarının bir yansıması olarak değerlendirilmektedir. Takibe düşen kredilerin sayısındaki artış, bireylerin borçlarını yönetme becerilerinin ne denli zorlaştığını göstermektedir.

Borç krizinin derinleşmesi, bireylerin harcama alışkanlıklarında da köklü değişikliklere yol açmaktadır. Artan borç yükü, tüketicilerin tasarruf etmeye yönelmelerine ve daha temkinli harcama yapmalarına sebep olmaktadır. Bankalar, bu durumu göz önünde bulundurarak kredi verme süreçlerini gözden geçirirken, borçlu bireylerin de mali durumlarını iyileştirmek adına daha stratejik yaklaşımlar geliştirmeleri gerekmektedir. Türkiye’deki borç krizi, hem bireysel hem de toplumsal düzeyde ciddi bir sorun haline gelmiştir.

Kredi Kartı Borçları ve Ekonomik Dönüşüm

Kredi kartı borçları, Türkiye’deki bireysel kredilerin önemli bir parçasını oluşturmaktadır. Son dönemlerde kredi kartı borçlarının takibe düşmesi, bireylerin mali durumlarını tehdit eden bir unsur olarak öne çıkmaktadır. Tüketicilerin artan harcama alışkanlıkları ve borçlanma eğilimleri, ekonomik dalgalanmalarla birleşince, borç krizini derinleştiren bir etken haline gelmektedir. Bankaların kredi verme politikaları, bu durumu göz önünde bulundurarak yeniden şekillenmektedir.

Ekonomik durumun, kredi kartı borçları üzerindeki etkisi inkar edilemez. Yüksek enflasyon ve gelirlerin erimesi, bireylerin kredi kartı borçlarını ödemekte zorlanmasına neden olmaktadır. Bu nedenle, tüketicilerin harcama alışkanlıklarını gözden geçirerek, daha kontrollü bir borçlanma stratejisi benimsemeleri büyük önem taşımaktadır. Türkiye’deki bireysel borçlanma alışkanlıklarının değişmesi, ekonomik istikrarın sağlanması açısından kritik bir konu olarak ön plana çıkmaktadır.

Bankaların Kredi Verme Politikasındaki Değişiklikler

Bankalar, Türkiye’deki ekonomik koşullar doğrultusunda kredi verme politikalarını yeniden gözden geçirmektedir. Bireysel kredi kullanımındaki düşüş, bankaların kredi verme kriterlerini sıkılaştırmasına neden olmuştur. Özellikle yüksek risk taşıyan bireylerin kredi başvuruları, bankalar tarafından daha dikkatli bir şekilde değerlendirilmekte ve onay oranları düşmektedir. Bu durum, tüketicilerin kredi erişimini zorlaştırırken, bankaların da risk yönetimi açısından daha temkinli davranmalarını sağlamaktadır.

Ayrıca, bankalar kredi verme süreçlerinde daha fazla güvence talep etmeye başlamıştır. Kredi notu, gelir beyanı ve teminat gibi kriterler, kredi başvurularında ön plana çıkmakta ve bireylerin kredi alabilme şansını belirlemektedir. Bu değişiklikler, Türkiye’deki bireysel kredi piyasasının sağlığı açısından önemli bir gösterge olarak değerlendirilmektedir. Bankaların kredi verme politikalarındaki bu dönüşüm, bireylerin mali yönetimini ve borçlanma alışkanlıklarını da etkilemektedir.

Türkiye Ekonomik Durumu ve Bireysel Krediler

Türkiye’nin ekonomik durumu, bireysel kredilerin kullanım oranlarını doğrudan etkilemektedir. Yüksek enflasyon, döviz kurlarındaki dalgalanma ve artan işsizlik oranları, bireylerin kredi talebini olumsuz yönde etkilemektedir. Ekonomik belirsizlikler, tüketicilerin harcama ve borçlanma kararlarını daha temkinli bir hale getirirken, bireysel kredi kullanımındaki düşüşü de beraberinde getirmektedir. Bu durum, aynı zamanda takibe düşen kredilerin artmasına da zemin hazırlamaktadır.

Bireysel kredilerin ekonomik durumu üzerindeki etkisi, yalnızca tüketiciler için değil, bankacılık sektörü için de geçerlidir. Bankalar, kredi verme süreçlerini daha dikkatli bir şekilde yönetmekte ve risklerini minimize etmeye çalışmaktadır. Türkiye’deki ekonomik dengeyi sağlamak için bireylerin borçlanma alışkanlıklarını gözden geçirmeleri ve harcama alışkanlıklarını tekrar değerlendirmeleri büyük önem taşımaktadır. Ekonominin iyileşmesi, bireysel kredi kullanımındaki değişikliklerle de yakından ilişkilidir.

Sıkça Sorulan Sorular

Türkiye bireysel kredileri kullanırken dikkat edilmesi gerekenler nelerdir?

Türkiye bireysel kredileri kullanırken, öncelikle kredi şartlarını ve faiz oranlarını dikkatlice incelemek önemlidir. Tüketicilerin, bireysel kredi kullanımı sırasında gelir durumlarını ve mevcut borçlarını göz önünde bulundurarak, borç krizine girmemek için bütçelerini doğru bir şekilde planlamaları gerekmektedir. Ayrıca, takibe düşen kredilerin artışı nedeniyle, kredi kartı borçları ve diğer finansal yükümlülüklerini zamanında ödemeleri de büyük önem taşımaktadır.

Türkiye’de bireysel kredilerin takibe düşme oranları neden yükseliyor?

Türkiye’de bireysel kredilerin takibe düşme oranlarının yükselmesinin başlıca nedenleri arasında ekonomik belirsizlikler, yüksek enflasyon ve artan işsizlik oranları bulunmaktadır. Bu faktörler, bireylerin kredi kartı borçları ve ihtiyaç kredileri gibi yükümlülüklerini ödemekte zorlanmalarına neden olmaktadır. Ayrıca, borç krizi Türkiye’de bireysel kredi kullanımını da olumsuz etkilemekte, tüketicileri daha temkinli harcama yapmaya yönlendirmektedir.

| Anahtar Noktalar | Açıklama |

|---|---|

| Bireysel Kredi Kullanımında Düşüş | Bireysel kredi kullanımında son 13 haftada yaklaşık %5’lik bir azalma gözlemlenmiştir. |

| Takibe Düşen Kredi Oranlarının Artışı | Takibe düşen bireysel kredi oranları son yılların en yüksek seviyesine ulaşmıştır. |

| Borç Krizinin Derinleşmesi | Bireysel kredilerini ödeyemeyenlerin sayısında %65 oranında bir artış yaşanmıştır. |

| Toplam Kredilerde Artış | Aralık 2024 itibarıyla bankalar tarafından verilen toplam nakit krediler 17 trilyon TL’ye yaklaşmıştır. |

Özet

Türkiye bireysel kredileri, son dönemlerde önemli değişiklikler ve trendler göstermektedir. Bireysel kredi kullanımında yaşanan düşüş, borç yükünün artması ve takibe düşen kredi oranlarındaki rekor artış, ekonomik koşullardaki belirsizliklerin bir yansımasıdır. Yüksek enflasyon ve işsizlik gibi faktörler, bireylerin kredi taleplerini olumsuz etkilemekte ve tasarruf alışkanlıklarında değişimlere yol açmaktadır. Bankaların toplam kredi hacmindeki artış, bireysel kredilerdeki sorunların yanında, genel ekonomik sağlığın bir göstergesi olarak değerlendirilebilir. Gelecekte bu trendlerin nasıl şekilleneceği, hem devlet politikaları hem de global ekonomik gelişmelerle yakından ilişkilidir. Türkiye’deki bireysel kredilerin durumu, bireylerin mali zorluklarıyla birlikte dikkatle izlenmelidir.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")