Konut kredisi faiz oranları, ev sahibi olmayı düşünenler için kritik bir konu olmaya devam ediyor. Türkiye’de artan konut fiyatları ve dalgalı ekonomik koşullar, bu oranların her geçen gün değişkenlik göstermesine yol açmaktadır. Ekonomik göstergeler, kredi notu ve Merkez Bankası politikaları gibi faktörler, konut kredisi faizlerini doğrudan etkilemektedir. Ev alacakların bir kredi başvurusu yapmadan önce, piyasa arz talep dengesi hakkında bilgi sahibi olmaları büyük önem taşımaktadır. Bu makalede, konut kredisi faiz oranlarını etkileyen çeşitli dinamikler incelenecektir.

Konut finansmanı oranları, bireylerin ev sahibi olma hayallerini gerçekleştirmelerine yardımcı olan önemli bir finansal araçtır. Mesken almak isteyen aileler ve bireyler, bu oranlardaki dalgalanmalardan etkilenmekte ve ev sahibi olmayı planlayan kişiler için konut finansmanı büyük bir mali değerlendirme gerektirmektedir. Türkiye’nin ekonomik ortamı ve bankacılık sektörü, konut kredisi taleplerinin artış göstermesine neden olan bazı faktörler ile değişmektedir. Faiz oranları, piyasa arz ve talep dengesine bağlı olarak şekilleniyor; bu nedenle, kredi başvurusu yapacak olan kişilerin, mevcut ekonomik göstergeleri ve kendi kredi notlarını dikkate alarak hareket etmeleri son derece önemlidir.

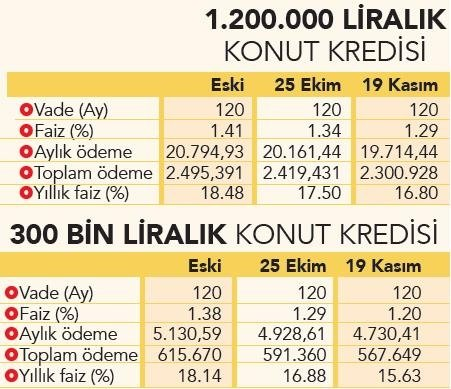

Konut Kredisi Faiz Oranlarının Arttığı Temel Sebepler

Konut kredisi faiz oranları, Türkiye’nin ekonomik dinamikleri ile doğrudan ilişkili bir konu olup, birçok faktör bu oranları etkileyebilir. Özellikle ekonomik göstergeler, enflasyon ve Merkez Bankası politikaları gibi unsurlar, konut kredisi faizlerindeki artışın temel sebeplerindendir. Yüksek enflasyon oranları, inşaat maliyetlerinin yükselmesine ve dolayısıyla bankaların faiz oranlarını artırmasına yol açar. Böylece, konut alımını düşünen bireyler, önceki dönemlere göre daha yüksek faiz oranları ile karşı karşıya kalabilirler.

Ayrıca, TCMB’nin faiz artırma kararları, direkt olarak konut kredisi faiz oranlarını etkileyen bir diğer unsurdur. Bankalar, Merkez Bankası’nın belirlediği politika faiz oranlarına göre kendi faiz oranlarını şekillendirir. Sonuç olarak, Merkez Bankası’nın alacağı kararlar, hem konut alıcıları hem de yatırımcılar için önemli bir öneme sahiptir. Örneğin, 2023 yılında yapılan birkaç faiz artışı, konut kredisi faiz oranlarını belirgin şekilde yükseltmiş ve satın alma istekliliğini azaltmıştır.

Kredi Notunun Konut Kredisi Faizleri Üzerindeki Etkisi

Kredi notu, bireylerin kredi başvurusu sırasında belirleyici bir faktördür. Bankalar, potansiyel müşterilerin kredi notlarını inceleyerek, hangi faiz oranları ile kredi vereceklerine karar verirler. Yüksek bir kredi notuna sahip olmak, makul faiz oranlarından yararlanma şansını artırırken, düşük kredi notlarıysa genellikle daha yüksek faizlerde kredi alınmasına sebep olur. Bu durum, konut almayı planlayan kişilerin, öncelikle kredi notları üzerinde dikkatle çalışmaları gerektiğini göstermektedir.

Bireylerin kredi notları üzerindeki etki, yasal düzenlemeler ve bankaların risk yönetim politikalarıyla da ilgilidir. Örneğin, yeni düzenlemeler bankaların daha düşük kredi notlarına sahip bireylere kredi verme süreçlerini sıkılaştırabilir. Bu sürecin etkisi, yalnızca borçlanma koşulları üzerinde değil, aynı zamanda konut kredisi faiz oranları üzerinde de değişikliklere yol açabilir. Dolayısıyla, kredi notunun yanı sıra, piyasa arz talep dengesinin anlaşılması da, kredi başvurusu aşamasında önemli bir yardımcı kaynak olacaktır.

Sıkça Sorulan Sorular

Konut kredisi faiz oranları neden değişir?

Konut kredisi faiz oranları, ekonomik göstergeler, Merkez Bankası politikaları ve piyasa arz-talep dengesine bağlı olarak değişir. Özellikle enflasyon oranları ve Merkez Bankası’nın politika faizindeki artışlar, konut kredisi faizlerini doğrudan etkileyebilir. Ayrıca, talep ve arz arasındaki dengesizlik de faiz oranlarının yükselmesine veya düşmesine sebep olabilir.

Kredi notu konut kredisi faiz oranlarını nasıl etkiler?

Kredi notu, bireylerin bankalardan alacakları konut kredisi faiz oranlarını direkt olarak etkiler. Yüksek kredi notuna sahip olan bireyler, genellikle daha düşük faiz oranları ile kredi alabilirken, düşük kredi notu olanlar daha yüksek oranlar ile karşılaşabilir. Bu, bankaların kredi riskini değerlendirmesiyle doğrudan ilişkilidir.

| Faktörler | Açıklama |

|---|---|

| Ekonomik Göstergeler | Konut kredisi faiz oranlarına yön veren önemli unsurlar. Önemli ekonomik bilgilere sahiptir. |

| Enflasyon Oranları | Yüksek enflasyon, inşaat maliyetlerini artırarak faiz oranlarını yükseltir. |

| Merkez Bankası Politikaları | TCMB, faiz oranlarını belirler. Politika faizindeki artış, konut kredisi faizlerini etkiler. |

| GSYH Büyümesi | Pozitif büyüme, konut talebini artırabilir ve daha fazla kredi verilmesini teşvik edebilir. |

| Kredi Notları | Bireylerin kredi notu, kredi verme kararlarını etkiler. Daha yüksek not, daha düşük faiz oranları sağlar. |

| Piyasa Talebi ve Arzı | Konut talebinin arzdan fazla olması, faiz oranlarını yükseltebilir. |

| Konut Pazarı Eğilimleri | Düşük konut arzı talebi artırır, bu da faiz oranlarını yükseltebilir. |

Özet

Konut kredisi faiz oranları, ev satın almak isteyenler için kritik bir öneme sahiptir. Türkiye’deki ekonomik koşullar ve bireylerin kredi notları, konut kredisi faiz oranlarını doğrudan etkilemektedir. Ekonomik göstergeler, enflasyon oranları ve Merkez Bankası politikaları gibi unsurlar, bu oranların belirlenmesinde önemli rol oynamaktadır. Piyasa talebi ve arzı da faizdeki dalgalanmaların sebeplerindendir. Bu yüzden, konut almayı planlayan bireylerin bu faktörleri dikkate alarak bilinçli bir karar vermesi gerekmektedir.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")