Konut kredisi, ev sahibi olmanın ilk adımlarından biri olarak birçok birey için büyük bir önem taşımaktadır. Bu krediyi almak, sadece bir ev satın almakla kalmayıp, aynı zamanda geleceğinizi güvence altına almak anlamına gelir. Ancak konut kredisi almak isteyen kişiler için dikkat edilmesi gereken pek çok unsur vardır. Konut kredisi şartları, faiz oranları, başvuru süreci ve belgeler gibi temel bilgiler, uygun bir krediyi elde etmede belirleyici rol oynamaktadır. Bu bağlamda, konut kredisi hesaplama araçları kullanarak, ihtiyaçlarınıza en uygun seçeneği belirlemek için detaylı bir araştırma yapmak önemlidir.

Konut finansmanı olarak da adlandırılabilen konut kredisi, kişilerin mülk edinme süreçlerinde kritik bir öneme sahiptir. Bir ev almak için gerekli olan mali desteği sağlamak amacıyla tercih edilen bu krediler, aynı zamanda uygun şartlarla geri ödeme olanakları sunmaktadır. Kredi başvuru süreci, gerekli belgelerin toplanması ve faiz oranlarının değerlendirilmesi gibi adımlarla birlikte yürütülmelidir. Bu süreçte, konut kredisi şartlarının ve mali yükümlülüklerinin iyi anlaşılması, borçlanırken karşılaşabileceğiniz sorunları minimize eder. Dolayısıyla, konut kredisi almayı düşünüyorsanız, titiz bir mali planlama yaparak, en uygun seçeneği belirlemeniz hayati önem taşır.

Konut Kredisi Şartlarını Anlamak

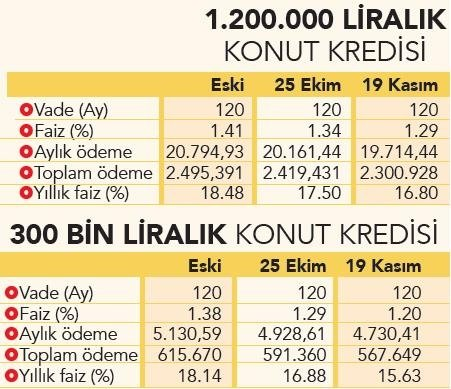

Konut kredisi almadan önce, kredi şartlarını detaylı bir şekilde anlamak gerekmektedir. Bankalar, verdiği krediyi geri alabilmek için belirli şartlar koymaktadır. Bu şartlar arasında faiz oranları, vade süreleri ve geri ödeme seçenekleri yer alır. Her bankanın sunduğu konut kredisi şartları farklılık gösterebilir. Bu yüzden, başvuru yapmadan önce faiz oranlarını ve diğer masrafları karşılaştırmak, maliyet açısından avantaj sağlayabilir. Özellikle uzun vadede ödenecek toplam tutarın, kredi hesaplaması yapılarak realizasyonu sağlanmalıdır.

Konut kredisi şartlarının yanı sıra, ayrıca kredi tarihleri de oldukça önemlidir. Hangi dönemde kredi çekerseniz, faiz oranlarının etkisi o kadar büyük olur. Enflasyon durumuna göre bankaların uyguladığı oranlar değişebilir. Dolayısıyla, uygun bir zaman diliminde kredi başvurusu yapmak, mali açıdan tasarruf etmenizi sağlayacaktır. Ayrıca, sabit faiz mi yoksa değişken faiz mi seçeceğinize kararı verirken, her iki seçeneğin avantajlarını ve dezavantajlarını göz önünde bulundurmalısınız.

Konut Kredisi Başvuru Süreci ve Gerekli Belgeler

Konut kredisi başvurusu yaparken, sırasıyla takip edilmesi gereken birkaç önemli adım bulunmaktadır. İlk olarak, uygun bankanın belirlenmesi ve ardından başvuru için gerekli olan belgelerin eksiksiz olarak hazırlanması gerekmektedir. Genellikle, gelir belgesi, kimlik fotokopisi ve mülk bilgileri gibi belgeler talep edilir. Bu belgeler, bankanın kredi onay sürecini hızlandırmakta kritik rol oynar. Ayrıca, belgelerin doğru ve güncel olmasına dikkat edilmelidir.

Başvuru sürecinde, kredi talebinizin onaylanması için bankaların talep edebileceği ek belgeler olabileceğini unutmamak önemlidir. Bu belgeler arasında ipotek belgesi veya ek güvence belgeleri olabilir. Kredi değerlendirmeleri, bankaların sizin mali geçmişinize bağlı olarak değişiklik gösterebilir. Bu nedenle, başvuru yapmadan önce tüm belgelerin tam ve eksiksiz olması, süreçte dilen olası aksamalara karşı koruma sağlar.

Sıkça Sorulan Sorular

Konut kredisi başvuru süreci nasıl işler?

Konut kredisi başvuru süreci, genellikle başvuru formunun doldurulmasıyla başlar. Ardından, bankalar sizden belirli belgeleri talep eder. Bu belgeler arasında gelir belgesi, kimlik fotokopisi ve ipotek edilecek malın belgeleri bulunur. Belgeler tamamlandıktan sonra, banka kredinizin onay sürecine geçer. Onay aldıktan sonra, kredi sözleşmesi imzalanarak ev sahibi olma yolunda önemli bir adım atılmış olur.

Konut kredisi faiz oranları neden önemlidir?

Konut kredisi faiz oranları, kredi maliyetini doğrudan etkileyen en önemli faktördür. Faiz oranları, vade süresi boyunca ödeyeceğiniz toplam miktarı belirler. Düşük faiz oranları, aylık taksitlerinizi daha yönetilebilir hale getirirken, yüksek oranlar bütçenizi zorlayabilir. Bu nedenle, konut kredisi alırken piyasa şartlarını takip etmek ve farklı bankaların faiz oranlarını karşılaştırmak, en uygun koşullarla kredi almanız için kritik öneme sahiptir.

| Ana Başlık | Açıklama |

|---|---|

| Kredi Şartlarını Anlamak | Kredi faiz oranları, vade süresi ve geri ödeme seçenekleri hakkında bilgi sahibi olmak gereklidir. |

| Faiz Oranları ve Enflasyon | Faiz oranlarının enflasyona bağlı olarak değiştiği ve hangi zamanların kredi almak için uygun olduğunu bilmek önemlidir. |

| Mali Durumu Değerlendirmek | Kredi puanınızın ve borç-gelir oranının değerlendirilmesi gerekmektedir. |

| Fiyat Karşılaştırması | Farklı bankalardaki faiz oranları ve şartlarını karşılaştırarak en iyi kredi seçeneği belirlenmelidir. |

| Önceden Ödeme Seçenekleri | Kredinizi erken kapamanız durumunda uygulanabilecek cezalar hakkında bilgi sahibi olmalısınız. |

| Sigorta Gereklilikleri | Konut kredisi için gerekli olabilecek sigorta türleri hakkında bilgi almak önemlidir. |

| Hukuki Gereklilikler ve Belgeler | Gerekli belgelerin tam ve düzenli bir şekilde hazırlanması, başvuru sürecini kolaylaştırır. |

Özet

Konut kredisi, ev sahibi olma yolunda adım atan birçok bireyin karşılaştığı önemli bir süreçtir. Bu süreçte, uygun kredi koşullarını anlamak, mali durumu etkili bir şekilde değerlendirmek ve gerekli belgeleri eksiksiz hazırlamak büyük önem taşımaktadır. Her detay, ev sahibi olma hayalinizi gerçekleştirme yolunda kritik bir rol oynamaktadır. Kredi faiz oranlarının enflasyon ile olan ilişkisi ve bankalararasında fiyat karşılaştırması, en iyi seçeneği belirlemek için göz önünde bulundurulmalıdır. Bütün bu unsurları göz önünde bulundurmak, konut kredisi başvurunuzu daha başarılı kılacaktır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")