Bireysel kredi durumu, 2025 yılı itibarıyla Türkiye’de giderek daha karmaşık bir hale gelmektedir. Bireylerin finansal ihtiyaçlarını karşılamak amacıyla kullandığı bireysel krediler, yükselen kredi borçları ve artan takip oranları gibi risklerle doludur. Ekonomik belirsizliklerin etkisiyle, bireysel kredi riski daha da artmakta, birçok kişi borçlarını ödemekte zorlanmaktadır. Bu yazıda, bireysel kredi alanında yaşanan gelişmeleri ve borç yönetimi stratejilerini ele alacağız. Ayrıca, faizsiz kredi fırsatlarının nasıl değerlendirileceği ve bu durumun bireylerin finansal sağlığı üzerindeki etkileri de incelenecektir.

Bireysel finansal durum, kişilerin bankalardan aldıkları kredilerin yönetimi ve bu süreçte karşılaştıkları zorlukları kapsamaktadır. 2025 yılı itibarıyla, kredi kartı ve bireysel kredi borçlarının artışı, bireylerin mali dengelerini tehdit eder hale gelmiştir. Bunun yanı sıra, borç yönetimi ve takip oranları gibi kavramlar, bu alandaki sorunları daha görünür kılmaktadır. Faizsiz kredi fırsatları ise, bireysel kredi durumunu iyileştirecek bir alternatif olarak öne çıkmaktadır. Bu yazıda, bireysel kredi ile ilgili tüm bu unsurların detaylı bir şekilde inceleneceği bir yolculuğa çıkacağız.

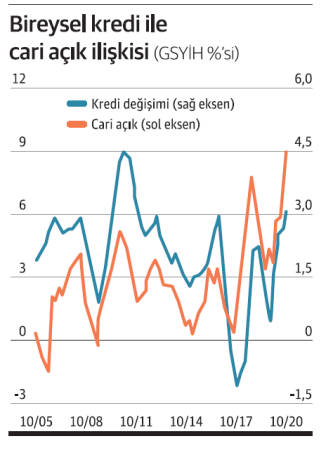

Bireysel Kredi Durumu ve Ekonomik Riskler

2025 yılı itibarıyla bireysel kredi durumu, Türkiye’de birçok ekonomik riskle birlikte anılmaktadır. Bireylerin kredi ve kredi kartı borçlarının artması, sadece kişisel finansal sıkıntılara değil, aynı zamanda ekonomik istikrarsızlıklara da yol açmaktadır. Kredi borçları, bireysel kullanıcıların finansal planlamalarını zora sokmakta ve bu durum, borç yönetimi stratejilerinin yeniden gözden geçirilmesini gerektirmektedir. Kredi ve kredi kartı borçlarını ödeyemeyenlerin sayısındaki artış, bireysel kredi riskinin ne kadar kritik bir seviyeye ulaştığını gösteriyor.

Ayrıca, bireysel kredi kullanıcılarının borçlarını yönetme becerileri, ekonomik dalgalanmalarla doğrudan ilişkilidir. Faiz oranlarının yükselmesi ve ekonomik belirsizlikler, bireylerin mevcut borçlarını kapatmasını zorlaştırmakta. Bu nedenle, bireysel kredi durumu ve bireylerin mali sağlığı arasındaki ilişki, 2025 yılı itibarıyla daha da önemli hale gelmektedir. Ekonomik riskler, bireysel kredi kullanıcılarının finansal geleceğini tehdit ederken, doğru borç yönetimi stratejileri bu riskleri minimize etmek için kritik bir rol oynamaktadır.

Takip Oranları ve İcra Süreçleri

Bireysel kredilerde takip oranları, 2025 yılı itibarıyla endişe verici bir şekilde yükselmektedir. Bu durum, birçok bireyin borçlarını ödemekte zorluk çektiğinin bir göstergesi olarak değerlendirilmektedir. Takip oranlarındaki artış, bankaların alacaklarını tahsil etmek için daha katı önlemler almasına neden olabilir. Bu süreç, bireysel kredi kullanıcıları için stresli bir dönem yaratmakta ve borçların yönetimi konusunda daha fazla zorluk yaşanmaktadır.

İcra dosyalarının artışı da bu sürecin bir parçasıdır. Örneğin, Niğde gibi birçok ilde icra dosyası işlemlerinde meydana gelen artış, bireysel kredi kullanıcılarının yaşadığı finansal zorlukları gözler önüne sermektedir. İcra süreçleri, bireylerin yaşam standartlarını tehdit ederken, aynı zamanda sosyal huzursuzluklara da yol açmaktadır. Bu nedenle, bireysel kredi kullanıcılarının finansal durumlarını dikkatli bir şekilde değerlendirmeleri ve gerekli önlemleri almaları büyük önem taşımaktadır.

Sıkça Sorulan Sorular

Bireysel kredi durumu nedir ve neden önemlidir?

Bireysel kredi durumu, bireylerin kredi ve kredi kartı borçlarıyla olan ilişkisini ifade eder. Türkiye’de 2025 yılı itibarıyla bu durum, borçların artması ve takip oranlarının yükselmesi nedeniyle endişe verici bir hal almıştır. Bireysel kredi riski, kullanıcıların finansal planlamalarını etkileyebilir, bu yüzden bireysel kredi durumu sürekli izlenmelidir.

Bireysel kredi borçları yönetimi nasıl yapılmalıdır?

Bireysel kredi borçları yönetimi, borçların düzenli ödenmesi ve finansal planlama ile sağlanabilir. 2025’te artan takip oranları, borç yönetiminin önemini artırmıştır. Bireyler, gelirlerini gözden geçirip, harcamalarını kısıtlayarak borçlarını etkin bir şekilde yönetebilir. Ayrıca, faizsiz kredi fırsatları gibi seçenekler de değerlendirilebilir.

| Başlık | Açıklama |

|---|---|

| Bireysel Kredi Durumu | 2025 yılı itibarıyla bireysel kredi kullanımı artmakta ve borç ödeyemeyenlerin oranı yükselmektedir. |

| Kredi ve Kredi Kartı Borçları | Borçlarını ödeyemeyenlerin sayısı ciddi şekilde artmıştır. Bu durum, bireylerin finansal planlamalarını yeniden gözden geçirmelerini gerektiriyor. |

| Rekor Takip Oranı | Takip oranları rekor seviyelere ulaşmakta, birçok kişi borçlarını ödemekte zorlanmaktadır. |

| İcra Dosyalarında Artış | İcra dosyası işlemlerinde artış gözlemlenmekte, bu durum ekonomik sıkıntıların bir göstergesi olarak değerlendirilmektedir. |

| Boşanma Davaları ve İcra | Bireysel kredi sorunları sosyal sorunlarla birleşerek karmaşık hale gelmekte, icra ve boşanma davalarında artış yaşanmaktadır. |

| Faizsiz Kredi Fırsatları | Bazı şirketler faizsiz kredi kampanyaları düzenlemekte, bu fırsatlar bireysel kredi kullanıcılarının finansal yüklerini hafifletebilir. |

Özet

Bireysel kredi durumu, Türkiye’de 2025 yılı itibarıyla endişe verici bir hal almıştır. Bireysel kredi kullanıcılarının borçlarını ödeyememesi, sosyal ve ekonomik sorunları beraberinde getirmekte, bu da bireylerin yaşam standartlarını tehdit etmektedir. Artan takip oranları ve icra dosyaları, bireysel kredilerin yönetiminde dikkatli olunması gerektiğini göstermektedir. Ayrıca, bazı firmaların sunduğu faizsiz kredi fırsatları, bu zor dönemde bireylere yardımcı olabilir ancak dikkatli değerlendirilmelidir. Sonuç olarak, bireysel kredi alanında yapılacak doğru planlamalar, gelecekteki finansal zorlukları önlemede büyük önem taşımaktadır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")