Bireysel kredi durumu, günümüzün ekonomik koşullarında oldukça kritik bir öneme sahiptir. 2025 yılı itibarıyla bireysel kredi kullanımı, yüksek faiz oranları ve değişen tüketici davranışları gibi faktörler nedeniyle belirgin bir azalma göstermektedir. Özellikle, bireysel kredi 2025 hedefleri doğrultusunda bankalar, daha cazip kredi seçenekleri sunmak için yeni stratejiler geliştirmeye ihtiyaç duymaktadır. Bu bağlamda, KOBİ’ler ve kredi ilişkisi de önemli bir tartışma konusu olarak karşımıza çıkmaktadır. Sonuç olarak, bireysel kredi durumu üzerinden yapılan analizler, finansal sağlığı korumak adına bireylerin ve işletmelerin alması gereken önlemleri net bir şekilde ortaya koymaktadır.

Kişisel finansman durumu, bireylerin kredi kullanımı ve bankaların sunduğu finansal hizmetlerle ilgili dinamik bir yapı sunmaktadır. 2025 yılına yaklaşırken, bireysel kredi talepleri, yüksek faiz oranlarının ve ekonomik belirsizliklerin etkisiyle düşüş göstermektedir. Tüketiciler, daha az borçlanmayı tercih ederken, finansal kuruluşlar da bu duruma yönelik yeni yaklaşımlar geliştirmek zorunda kalmaktadır. Cihaz kredisi imkanı gibi yenilikçi çözümler, bireysel kredi kullanımındaki azalmayı telafi etmek için önemli fırsatlar sunmaktadır. Bu nedenle, bireysel kredi durumu ve onunla ilgili trendler, finansal istikrarı sağlamak için dikkatle takip edilmelidir.

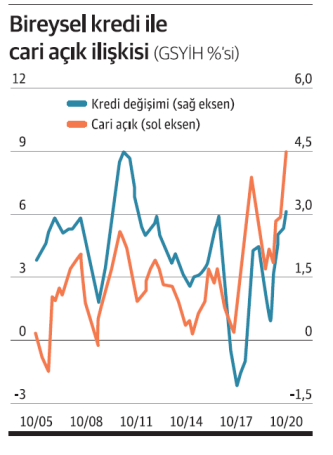

Bireysel Kredi Durumu ve Ekonomik Etkiler

Bireysel kredi durumu, ekonomik koşullardan doğrudan etkilenmektedir. 2025 yılı için öngörülen ekonomik dalgalanmalar, bireysel kredi kullanımını önemli ölçüde etkileyecektir. Yüksek faiz oranları, birçok bireyin kredi alma isteğini azaltmakta ve finansal olarak daha temkinli davranmalarına neden olmaktadır. Tüketicilerin harcama alışkanlıkları değişirken, tasarruf etmeye yönelmeleri, kredi talebinin düşmesine yol açmaktadır.

Bu bağlamda, bireysel kredi kullanımı sadece bireylerin değil, aynı zamanda bankaların da stratejilerini şekillendirmektedir. Bankalar, tüketicilerin kredi taleplerini karşılamak için yeni ve esnek ödeme planları sunmak zorundadırlar. Bu durum, bireysel kredi durumu üzerine yapılan analizlerin ve araştırmaların önemini artırmaktadır. Ekonomik belirsizliklerin arttığı bir ortamda, bankaların ve finansal kuruluşların, bireysel kredi politikalarını yeniden gözden geçirmeleri gerekmektedir.

Sıkça Sorulan Sorular

2025 yılında bireysel kredi kullanımında ne gibi değişiklikler bekleniyor?

2025 yılı itibarıyla bireysel kredi kullanımında önemli bir azalma bekleniyor. Yüksek faiz oranları, tüketici harcamalarını etkileyerek bireylerin kredi taleplerinde düşüşe neden olmaktadır. Ekonomik belirsizlikler ve pandemi sonrası değişen harcama alışkanlıkları, bireysel kredi kullanımının azalmasına yol açmaktadır.

Yüksek faiz oranları bireysel kredi durumunu nasıl etkiliyor?

Yüksek faiz oranları, bireysel kredi durumunu olumsuz yönde etkileyerek kredi taleplerinin azalmasına neden olmaktadır. Tüketiciler, artan borçlanma maliyetleri nedeniyle daha temkinli davranmakta, tasarruf etmeyi ve borçlarını azaltmayı tercih etmektedir. Bu durum, bankaların kredi politikalarını gözden geçirmesini gerektirmektedir.

| Anahtar Noktalar | Açıklama |

|---|---|

| Bireysel Kredi Kullanımında Azalma | Yüksek faiz oranları ve ekonomik belirsizlikler nedeniyle bireysel kredi kullanımı azalmaktadır. |

| Financell’in Cihaz Kredisi | Financell, şahıs şirketlerine 36 aya varan vade ile cihaz kredisi sunmaktadır. |

| KOBİ’ler Üzerindeki Yüksek Faiz Etkisi | KOBİ’lerin kredi borçları %31,9 artarken, batık kredilerin oranı %75,9’a yükselmiştir. |

| Genel Ekonomik Durum | Bireysel kredi durumu, ekonomik dalgalanmalar ve bankaların kredi politikaları ile şekillenmektedir. |

Özet

Bireysel kredi durumu, 2025 yılı itibarıyla ekonomik koşullar ve tüketici davranışları ile birlikte önemli değişimlere sahne olmaktadır. Yüksek faiz oranları ve belirsizlikler, bireylerin kredi kullanma istekliliğini azaltarak tasarruf eğilimini artırmıştır. Bunun yanı sıra, finansal kuruluşlar yeni ödeme planları ve cazip promosyonlar sunarak piyasadaki bu durumu dengelemeye çalışmaktadır. KOBİ’lerin de yüksek faiz oranlarından olumsuz etkilenmesi, devlet destekli kredi programlarının gerekliliğini ortaya koymaktadır. Dolayısıyla, bireysel kredi durumu, hem bireyler hem de işletmeler için kritik bir mesele olarak öne çıkmaktadır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")