Bireysel kredi durumu 2025 yılı itibarıyla Türkiye’de dikkat çekici bir hal alıyor. Faizlerin düşmesi, birçok birey için kredi alma imkânını artırsa da, artan kredi kartı borçları ve bireysel kredi faizleri, borçlanma oranlarının yükselmesine neden oluyor. Bu durum, birçok vatandaşın mali yükünü artırmakta ve temerrüt oranlarının yükselmesine yol açmaktadır. İhtiyaç kredileri kullanımındaki artış, bireylerin finansal durumlarını zorlaştırıyor ve iflas risklerini artırıyor. Yazımızda, 2025 yılı itibarıyla Türkiye’deki bireysel kredi durumunu, kredi kartı borçları ve borçlanma eğilimleri ile birlikte derinlemesine inceleyeceğiz.

2025 yılına doğru Türkiye’deki bireysel kredi piyasası, kredi kullanımı ve borçlanma alışkanlıkları açısından çarpıcı bir değişim yaşıyor. Ekonomik dalgalanmalar, ihtiyaç kredileri ve kredi kartı kullanımı üzerindeki etkileri artırarak, bireylerin mali durumlarını zorlaştırıyor. Bu süreçte, bireylerin kredi faizleri ve borç yönetimi konusundaki bilinci, finansal istikrarlarını korumaları açısından kritik bir önem taşıyor. Temerrüt oranlarının artışı ve rekor seviyelere ulaşan icra takipleri, borçlu bireyler için ciddi tehditler oluşturuyor. Bu yazıda, bireysel kredi durumundaki değişimleri ve bunların tüketicilere etkilerini detaylı bir şekilde ele alacağız.

Bireysel Kredi Durumu 2025: Faizler ve Borçlanma Oranları

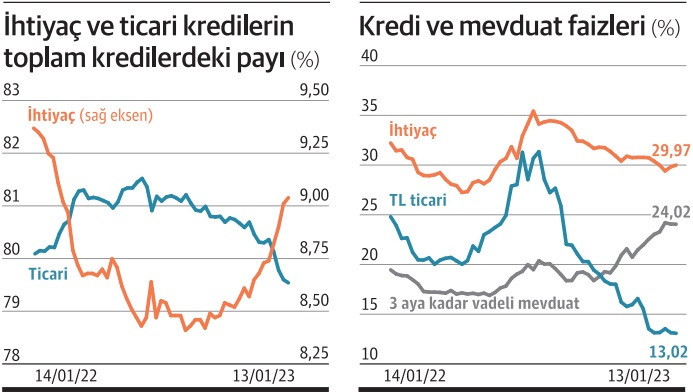

2025 yılı itibarıyla Türkiye’de bireysel kredi durumu, faiz oranlarının düşmesiyle birlikte borçlanma oranlarının artış göstermesiyle dikkat çekmektedir. Bireysel kredi faizleri, Merkez Bankası’nın uyguladığı politikalarla tarihinin en düşük seviyelerine gerilemişken, bu durum tüketicileri daha fazla borçlanmaya teşvik etmektedir. Ancak, bu avantajlı koşullar, tüketicilerin geri ödeme kabiliyetleri üzerinde baskı oluşturmakta ve temerrüt oranlarının yükselmesine neden olmaktadır.

Özellikle ihtiyaç kredileri ve kredi kartı borçları, bireylerin mali durumunu tehdit eden unsurlar arasında yer almaktadır. Artan yaşam maliyetleri ve ekonomik belirsizlikler, vatandaşları borçlanmaya yöneltirken, bu durum borç yükünün sürdürülebilirliğini sorgulatmaktadır. Dolayısıyla, bireysel kredi durumu 2025 yılına geldiğimizde, hem borçlanma oranları hem de geri ödeme zorlukları ile ilgili dikkatli bir değerlendirme yapılması gerekmektedir.

Kredi Kartı Borçları ve Temerrüt Oranları

Son yıllarda Türkiye’de kredi kartı borçları, bireylerin mali yükünü ciddi şekilde artırmaktadır. 2025 yılı itibarıyla kredi kartı kullanıcılarının bankalara olan borçlarının %255 oranında artması, pek çok ailenin finansal istikrarını tehdit etmektedir. Kullanıcılar, artan yaşam maliyetleri ve mevcut ekonomik koşullar karşısında kredi kartlarına yönelirken, bu durum borçların kontrolsüz bir şekilde büyümesine yol açmaktadır.

Kredi kartı borçlarının yanı sıra, temerrüt oranlarının artışı, bireysel kredi durumunu daha da karmaşık hale getirmektedir. İflas eden bireylerin sayısındaki artış, tüketicilerin geri ödeme güçlükleri yaşamasına neden olmakta ve icra takiplerinin başlamasına zemin hazırlamaktadır. Bu bağlamda, bireylerin mali bilinçlenmesi ve kredi kullanımı konusunda daha temkinli adımlar atması, gelecekteki finansal sağlıkları açısından kritik bir önem taşımaktadır.

Sıkça Sorulan Sorular

Bireysel kredi durumu 2025’te ihtiyaç kredilerinin faiz oranları nasıl olacak?

2025 yılı itibarıyla Türkiye’de bireysel kredi durumu, ihtiyaç kredileri için en düşük faiz oranlarını sunmaktadır. Türkiye Cumhuriyet Merkez Bankası’nın uyguladığı faiz indirimleri, bu kredilerin maliyetini önemli ölçüde düşürmüştür. Ancak, bu düşük faiz oranları, bireylerin borçlanma eğilimlerini artırırken, geri ödeme güçlüklerine de yol açabilir.

Bireysel kredi durumu 2025’te kredi kartı borçlarının artışı neyi gösteriyor?

Bireysel kredi durumu 2025’te, kredi kartı borçlarının %255 oranında artması, Türkiye’deki mali zorlukların ve artan yaşam maliyetlerinin bir yansımasıdır. Bu durum, bireylerin finansal istikrarını tehdit etmekte ve temerrüt oranlarının yükselmesine neden olmaktadır. Kredi kartı borçlarının kontrol altına alınması, bireylerin mali bilinçlenmesi açısından kritik öneme sahiptir.

| Ana Başlık | Açıklama |

|---|---|

| Faiz Oranları | Türkiye Cumhuriyet Merkez Bankası tarafından uygulanan faiz indirimleri, ihtiyaç kredilerinin faiz oranlarını tarihinin en düşük seviyesine çekmiştir. |

| Nakit Krediler | Nakit krediler 2024 yılı itibarıyla 16,79 trilyon TL seviyesine ulaştı ve %35’lik bir artış gösterdi. |

| Kredi Kartı Borçları | Kredi kartı borçları son bir yılda %255 oranında artış gösterdi. |

| İflas Oranları | Bireysel kredi ve kredi kartı temerrüt oranları yükselerek rekor seviyelere ulaştı. |

| İcra Takipleri | Son raporlar, 40 gün içinde neredeyse 2 milyon icra takibi başlatıldığını göstermektedir. |

| Mali Bilinçlenme | Bireylerin mali durumlarını değerlendirerek temkinli adımlar atmaları, kredi yönetiminde kritik önem taşıyor. |

Özet

Bireysel kredi durumu 2025 itibarıyla, Türkiye’de artan borç miktarları ve zorlaşan ödeme koşulları açısından oldukça karmaşık bir tablo sunmaktadır. Faiz oranlarının düşmesi, bireylere belirli avantajlar sağlasa da, bu durum beraberinde artan borçlar ve temerrüt oranları gibi ciddi tehditler ortaya çıkarmaktadır. Nakit kredilerin artışı ve rekor seviyelere ulaşan kredi kartı borçları, bireysel kredi yönetiminin ne kadar önemli olduğunu gözler önüne sermektedir. Tüketicilerin mali bilinçlenmesi ve dikkatli kredi kullanımı, finansal gelecekleri açısından hayati bir önem taşımaktadır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")