Bireysel kredi kullanımı, son yıllarda Türkiye’de önemli bir değişim sürecine girmiştir. Ekonomik belirsizlikler ve artan temerrüt oranları, kişisel kredi krizleri ile birlikte bireylerin kredi alma isteklerini de olumsuz etkilemiştir. Bankalar, kredi verme stratejilerini gözden geçirirken, borç krizleri ile başa çıkmak için daha temkinli yaklaşımlar benimsemektedir. Kişisel finans yönetiminde yaşanan bu dönüşüm, bireylerin gelecekteki borçlanma kararlarını derinlemesine etkileyebilir. Dolayısıyla, bireysel kredi kullanımındaki bu düşüş, sadece bireyleri değil, aynı zamanda bankacılık sektörünü ve genel ekonomiyi de yakından etkilemektedir.

Bireysel krediler, kişisel finansal ihtiyaçları karşılamak amacıyla kullanılan önemli bir araçtır. Bu tür krediler, bireylerin acil ihtiyaçlarını gidermelerine olanak tanırken, aynı zamanda ekonomik dalgalanmaların etkisiyle zor bir süreçten geçmektedir. Kişisel kredi kullanımı, borç yönetimi ve kredi verme stratejileri açısından kritik bir öneme sahiptir. Yüksek temerrüt oranları ve borç krizleri, bireylerin kredi alma alışkanlıklarını değiştirmekte ve bankaların risk değerlendirmelerini yeniden gözden geçirmelerine neden olmaktadır. Sonuç olarak, bireysel kredi piyasasındaki gelişmeler, hem tüketiciler hem de finansal kurumlar için önemli sonuçlar doğurabilir.

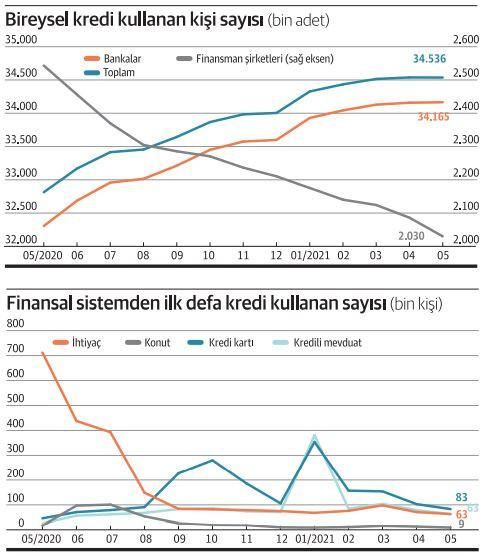

Bireysel Kredi Kullanımındaki Düşüşün Nedenleri

Son yıllarda Türkiye’de bireysel kredi kullanımı, artan enflasyon ve belirsiz ekonomik koşullar nedeniyle önemli bir düşüş göstermiştir. Özellikle, bireylerin gelirlerinin alım gücünün azalması ve artan mali yükümlülükleri, kredi talebinin düşmesine yol açan başlıca nedenler arasında yer almaktadır. Bu süreçte, tüketicilerin harcama alışkanlıkları da değişerek, gereksiz harcamalardan kaçınma yönünde bir eğilim göstermeye başlamıştır.

Ayrıca, bankaların kredi verme stratejilerinin gözden geçirilmesi gerektiği bir döneme girdiklerini söylemek mümkündür. Kredi risklerinin artması, bankaları daha temkinli bir yaklaşım benimsemeye zorlamaktadır. Bireysel kredi kullanımındaki bu düşüş, yalnızca bireylerin finansal durumlarını etkilemekle kalmayıp, aynı zamanda bankacılık sektörünün de sağlığı üzerinde ciddi etkiler yaratmaktadır.

Artan Temerrüt Oranlarının Etkileri

Artan temerrüt oranları, bireysel kredi kullanıcıları için ciddi bir sorun haline gelmiştir. Vadesi geçmiş ödemelerin artması, borçluların ödeme güçlükleri çektiğini göstermektedir. Bu durum, yalnızca bireylerin mali durumlarını etkilemekle kalmayıp, bankaların kredi verme süreçlerini de yeniden değerlendirmelerine neden olmaktadır. Bankalar, bu yeni durum karşısında daha sıkı kredi politikaları uygulama yoluna gitmişlerdir.

Bireysel kredilerdeki temerrüt oranlarının yükselmesi, Türkiye’nin ekonomik yapısında da dalgalanmalara yol açmaktadır. Bu durum, borç krizlerinin artmasına ve bireylerin harcama alışkanlıklarının gözden geçirilmesine sebep olmaktadır. Ekonomik belirsizlikler, bireylerin geleceğe yönelik endişelerini artırırken, borç alma alışkanlıklarını da etkileyerek daha dikkatli harcamalar yapmalarına neden olmaktadır.

Sıkça Sorulan Sorular

Bireysel kredi kullanımı neden azaldı?

Bireysel kredi kullanımı Türkiye’de son yıllarda belirsiz ekonomik koşullar ve yüksek enflasyon nedeniyle önemli bir azalma göstermiştir. Bankacılık Düzenleme ve Denetleme Kurumu’nun raporları, bireylerin artan mali yükümlülükleri ve kredi talebindeki düşüşün, bankaların kredi verme stratejilerini etkilediğini göstermektedir. Özellikle otomobil ve cihaz alımlarındaki azalma, kişisel kredi kullanımında düşüşe neden olmuştur.

Artan temerrüt oranları bireysel kredi kullanımını nasıl etkiliyor?

Artan temerrüt oranları, borçluların ödeme güçlüğü çektiğini gösterirken, bu durum bankaların kredi verme stratejilerini gözden geçirmesine neden olmuştur. Vadesi geçmiş ödemelerin rekor seviyelere ulaşması, bireylerin kredi alma isteğini olumsuz yönde etkileyerek, daha fazla kredi kullanımının önüne geçmektedir. Bu durum, borç krizlerinin yaşanmasına da zemin hazırlamaktadır.

| Ana Noktalar | Açıklama |

|---|---|

| Kişisel Kredi Kullanımındaki Düşüş | Son 13 haftada %5’ten fazla düşüş kaydedilmiştir. Yüksek enflasyon ve belirsiz ekonomik koşullar, bireylerin temel ihtiyaçlarını karşılamasını zorlaştırmaktadır. |

| Artan Temerrüt Oranları | Vadesi geçmiş ödemelerde artış, borçluların ödeme güçlüğü çektiğini göstermektedir. Bu durum bankaların kredi verme stratejilerini gözden geçirmesine neden olmuştur. |

| Borç Krizi | Kişisel kredi ve kredi kartı borçlarını ödeyemeyen bireylerin sayısında %65’lik bir artış gözlemlenmiştir. |

| Bankacılık Sektörü Ayarlamaları | Bankalar, kredi verme süreçlerini sıkılaştırarak daha temkinli bir yaklaşım benimsemektedirler. |

| Yeni Kredi Politikaları | Bankalar, borçluların ödeme kabiliyetlerini daha detaylı analiz etmekte ve yeni kredi politikaları geliştirmektedirler. |

| Tüketici Davranışındaki Değişim | Tüketiciler, gereksiz harcamalardan kaçınarak daha temkinli bir finansal planlama yapma eğilimi göstermektedir. |

Özet

Bireysel kredi kullanımı, son yıllarda yaşanan ekonomik zorluklar ve artan temerrüt oranları nedeniyle önemli bir değişim sürecine girmiştir. Türkiye’deki bireyler, belirsiz ekonomik koşullar ve yüksek enflasyon ile mücadele ederken, kredi taleplerinde belirgin bir azalma yaşanmaktadır. Bu durum, bankaların kredi verme stratejilerinde daha temkinli bir yaklaşım benimsemelerine yol açarken, bireylerin finansal okuryazarlıklarını artırmaları da büyük bir önem taşımaktadır. Ekonomik istikrar açısından bireysel kredi kullanımındaki bu düşüş, gelecekteki tüketim alışkanlıklarını ve bankacılık sektöründeki dinamikleri etkileyebilecek potansiyele sahiptir.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")