Bireysel kredi durumu 2025, Türkiye’nin finansal manzarasında önemli bir yer tutmaktadır. Özellikle yüksek bireysel kredi takip oranları ve borç artışları, tüketicilerin mali durumunu giderek zorlaştırmaktadır. Ekonomik belirsizliklerin ve yüksek enflasyonun etkisiyle, bireyler daha fazla nakdi kredilere yönelirken, bu durum borç krizinin derinleşmesine sebep olmaktadır. Bireysel borç krizi, birçok ailenin yaşam standartlarını tehdit ederken, borç artışlarının önünü almak için çeşitli önlemler alınması gerektiği aşikardır. Bu yazıda, bireysel kredi durumunun 2025 yılı itibarıyla nasıl şekillendiğini, takip oranlarını ve bu sürecin sonuçlarını detaylı bir şekilde inceleyeceğiz.

Finansal dünyada bireysel kredilerin durumu, 2025 yılı itibarıyla oldukça dikkat çekici bir hal almıştır. Bireylerin kredi kullanımı artarken, kredi kartı ve diğer borçlanma yöntemleri üzerinden yaşanan sorunlar, toplumda büyük bir kaygı yaratmaktadır. Türkiye kredi durumu, bireysel borç krizinin etkisiyle giderek daha karmaşık bir hal alırken, borç artışları 2025 yılı itibarıyla önemli bir gündem maddesi olmaktadır. Bireysel kredi takip oranlarının yükselmesi, ekonomik koşulların zorluğunu gözler önüne sererken, nakdi kredilerin artışı da bu durumu daha da derinleştirmektedir. Bu yazıda, bireysel kredi kullanımı, takip oranları ve borçlanma eğilimleri üzerine kapsamlı bir analiz sunacağız.

Bireysel Kredi Durumu 2025: Takip Oranları ve Borç Artışları

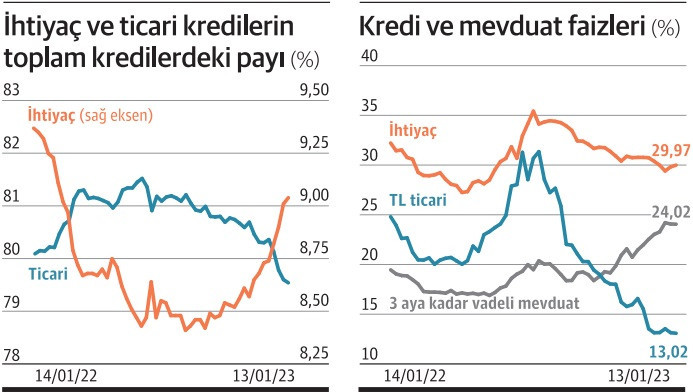

2025 yılı itibarıyla Türkiye’de bireysel kredi durumu, ciddi bir finansal krizin eşiğine gelmiştir. Özellikle takip oranlarının artışı, bireylerin kredi geri ödemelerinde yaşadığı zorlukları gözler önüne sermektedir. Bu yıl içerisinde bireysel kredilerdeki takip oranları, geçmiş yıllara göre önemli bir artış göstermiştir. Ekonomik belirsizlikler ve enflasyon, bireyleri daha fazla kredi almaya yönlendirirken, bu durum da geri ödemelerde sorunlar yaşanmasına neden olmaktadır. Türkiye’nin kredi durumu, bireysel borç krizinin derinleştiğini ve nakdi kredilerin artışını da beraberinde getirdiğini göstermektedir.

Ayrıca, borç artışları 2025 yılı itibarıyla bireylerin finansal durumunu daha da kötüleştirmiştir. Son veriler, bireylerin kredi kartı borçları ve ihtiyaç kredilerinin hızla yükseldiğini ortaya koymaktadır. Bu süreçte, bireysel kredi takip oranlarının artması, bankaların alacaklarını tahsil etme konusunda daha fazla zorluk yaşamasına neden olacaktır. Ekonomik koşulların kötüleşmesiyle birlikte, bireylerin borç dengesinin bozulması, genel bir borç krizinin derinleşmesine yol açacaktır.

Türkiye’de Bireysel Borç Krizi ve Ekonomik Etkileri

Türkiye’de bireysel borç krizi, 2025 yılı itibarıyla daha da belirgin hale gelmiştir. Bireysel kredi ve kredi kartı borçlarını ödeyemeyenlerin sayısındaki artış, bu konudaki en büyük endişelerden biridir. Yapılan araştırmalar, son bir yılda borcunu ödeyemeyenlerin sayısının %65 oranında arttığını göstermektedir. Bu durum, bireylerin yaşam standartlarının düşmesi ve ekonomik koşulların kötüleşmesiyle doğrudan bağlantılıdır. Tüketicilerin artan borç yükü, finansal istikrarsızlık yaratmakta ve bireylerin gelecekteki kredi alımlarını olumsuz etkilemektedir.

Bireysel borç krizinin derinleşmesi, bankaların kredi verme politikalarında da değişikliklere neden olmaktadır. Daha fazla gelir belgesi talep edilmesi ve kredi notuna dayalı sınırlamalar, bireylerin krediye erişimini zorlaştırmaktadır. Bu durum, zaten borçlu olan bireylerin daha büyük bir borç yükü altına girmesine yol açmakta ve finansal baskıyı artırmaktadır. Dolayısıyla, bireysel kredi durumu 2025 itibarıyla sadece bireyler üzerindeki yükü değil, aynı zamanda genel ekonomik durumu da tehdit eden bir faktör haline gelmiştir.

Sıkça Sorulan Sorular

Bireysel kredi durumu 2025’teki takip oranları nedir?

2025 yılında Türkiye’de bireysel kredi durumu, yüksek takip oranlarıyla dikkat çekmektedir. 6 Şubat 2025 tarihinde yapılan açıklamalara göre, bireysel ihtiyaç kredileri ve kredi kartlarında takipteki alacak miktarının artışı, bireylerin finansal zorluklar yaşadığını göstermektedir. Bu oranların yükselmesi, borçların ödenememesi ve bankaların alacaklarını tahsil etme konusunda yaşadığı zorlukları artırmaktadır.

2025 yılında Türkiye’deki bireysel borç krizi durumu nasıl?

2025 yılı itibarıyla Türkiye’deki bireysel borç krizi derinleşmektedir. 13 Şubat 2025’te yayımlanan verilere göre, son bir yılda borcunu ödeyemeyen bireylerin sayısı %65 oranında artmıştır. Ekonomik koşulların kötüleşmesi ve yüksek yaşam standartları, bireylerin borç dengesini olumsuz etkilemekte, bu da bireysel kredi durumu üzerindeki baskıyı artırmaktadır.

| Konu | Açıklama |

|---|---|

| Bireysel Kredi Durumu | 2025 itibarıyla bireysel kredi durumu, yüksek takip oranları ve borç artışları ile dikkat çekmektedir. |

| Takip Oranı | Bireysel ihtiyaç kredileri ve kredi kartlarındaki takip oranlarının artışı, finansal zorlukları göstermektedir. |

| Borç Krizi | Borcunu ödeyemeyenlerin sayısı %65 oranında artmış ve genel bir borç krizi yaşanmaktadır. |

| Bankacılık Sektörü | Toplam kredi miktarı 16 trilyon 485,7 milyar TL’ye yükselmiştir, ancak bireysel kredi kartı kullanımı azalmaktadır. |

| Nakdi Krediler | Nakdi kredilerde %35 artışla 16 trilyon 791 milyar TL’ye ulaşılmıştır. |

| Kredi Kartı Borçları | Kredi kartı borçları %255 oranında artmış ve düşük gelirli bireyleri etkilemektedir. |

Özet

Bireysel kredi durumu 2025 itibarıyla, özellikle yüksek takip oranları ve artan borç yükleri ile karmaşık bir tablo çizmektedir. Ekonomik belirsizlik ve enflasyon oranlarının yükselmesi, bireylerin kredi kullanımını arttırırken, borç yönetiminde karşılaştıkları zorluklar da derinleşmektedir. Bu durum, bireysel kredilerde yaşanan borç krizinin daha da büyümesine neden olmaktadır. Tüketicilerin borçlarını yönetme ve finansal okuryazarlık konularında bilinçlenmesi, gelecekte bu krizlerin önüne geçilmesi için kritik bir öneme sahiptir. Bireysel kredi durumu 2025, bankacılık sektörü ve ekonomik koşullarla birlikte dikkatle izlenmelidir.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")