Bireysel kredi durumu, Türkiye’deki ekonomik gelişmelerin en önemli göstergelerinden biri haline gelmiştir. 2025 yılı itibarıyla bireysel kredilerin toplam tutarı, büyük bir artış göstererek 2 trilyon TL’yi aşmıştır. Bu durum, hem bireylerin finansal yönetimi hem de bankacılık sektörü 2025 stratejileri açısından kritik bir öneme sahiptir. Ancak, artan kredi borç durumu ve yasal takip süreçleri, bireylerin kredi notlarını olumsuz etkileyerek, borçlanma süreçlerinde zorluklar yaratmaktadır. Türkiye kredi gelişmeleri, bireylerin finansal okuryazarlığını artırması ve bilinçli borçlanma alışkanlıkları geliştirmesi gerektiğini ortaya koymaktadır.

Bireysel kredi durumu, kişilerin finansal ihtiyaçlarını karşılamak için en çok başvurulan yöntemlerden biridir. Bu süreçte, bireylerin kredi borç durumu ve bankaların sunduğu hizmetler büyük bir rol oynamaktadır. Türkiye’deki bankacılık sektörü 2025 hedefleri doğrultusunda, bireysel kredilerde yeni kampanyalar ve fırsatlar sunarak müşteri çekmeye çalışmaktadır. Ancak, bireylerin yasal takip süreçlerine girmeden önce dikkatli bir borç yönetimi yapmaları gerekmektedir. Sonuç olarak, bireysel kredi kullanımı, ekonomik dalgalanmalardan etkilenmekte ve bu da bireylerin mali durumlarını doğrudan etkilemektedir.

2025’te Bireysel Kredi Durumu ve Ekonomik Etkileri

2025 yılı itibarıyla Türkiye’deki bireysel kredi durumu, ekonomik dalgalanmaların etkisiyle kritik bir aşamaya gelmiştir. Bireysel kredilerin toplam tutarının 2 trilyon TL’yi aşması, aynı zamanda bireylerin kredi borç durumunu da önemli ölçüde etkilemiştir. Bu yüksek kredi miktarları, bireylerin borç ödeme kapasiteleri açısından büyük bir risk teşkil etmektedir. Ekonomik koşulların zorluğu, birçok bireyin yasal takip sürecine girmesine neden olmuş, bu durum da kredi notlarını olumsuz etkilemiştir. Dolayısıyla, bireysel kredi kullanımındaki artış, hem bankalar için fırsatlar sunmakta hem de bireylerin finansal sürdürülebilirliğini tehdit eden bir durum haline gelmektedir.

Ayrıca, bireysel kredilerin büyümesi, Türkiye’deki bankacılık sektörünün 2025 vizyonu açısından da önemli bir gösterge olarak değerlendirilmektedir. Bankaların kredi verme konusundaki temkinli davranışları, artan borç seviyeleri ve yasal takip durumlarıyla birleştiğinde, sektörün geleceği için belirsizlik yaratmaktadır. Bu nedenle bireylerin, kredi alırken dikkatli ve bilinçli kararlar alması büyük önem taşımaktadır. Özellikle, bireysel kredi yasal takip süreçlerinin artması, bireylerin mali durumlarını daha da zorlaştırmakta ve ekonomik dengenin korunması adına ciddi bir tehdit oluşturmaktadır.

Kredi Borçlarının Yönetimi ve Öneriler

Kredi borç durumunun kötüleşmesi, bireylerin finansal yaşamlarını olumsuz yönde etkilemektedir. Türkiye’de, 2025 yılı itibarıyla kredi ve kredi kartı borçlarının toplamda 4 trilyon TL’ye yaklaşması, bireyler için büyük bir sorun teşkil etmektedir. Bu bağlamda, bireylerin borçlarını yönetme konusunda daha dikkatli olmaları ve harcamalarını planlı bir şekilde yapmaları elzemdir. Bunun yanı sıra, bankalar tarafından sunulan kampanyaların ve faiz oranlarının dikkatlice değerlendirilmesi, bireylerin borç yükünü hafifletebilir. Ekonomik dalgalanmaların sürdüğü bu dönemde, finansal okuryazarlığın artırılması da büyük bir önem taşımaktadır.

Ayrıca, bireylerin borçlarını yönetmelerine yardımcı olacak stratejiler geliştirmeleri gerekmektedir. Bireysel kredi yasal takip süreçlerinden kaçınmak için, borçların zamanında ödenmesi ve bütçe planlaması büyük önem arz etmektedir. Bunun yanı sıra, bankaların bireylere sunduğu yeniden yapılandırma seçenekleri de değerlendirilmelidir. Bu tür önlemler, bireylerin borç yükünü azaltmasına ve mali durumlarını düzeltmesine yardımcı olabilir. Türkiye’deki kredi gelişmelerinin takip edilmesi ve ekonomik verilerin izlenmesi, bireylerin bilinçli kararlar almasını sağlamak açısından kritik bir rol oynamaktadır.

Sıkça Sorulan Sorular

Bireysel kredi durumu 2025 yılında nasıl şekillenecek?

2025 yılında Türkiye’de bireysel kredi durumu, ekonomik dalgalanmalar ve artan borç seviyeleri ile şekillenecek. Bireysel kredi tutarı 2 trilyon TL’yi aşarken, kredi borçları da 4 trilyon TL’ye yaklaşacak. Bu durum, bireylerin finansal sürdürülebilirliğini zorlaştırabilir ve bankaların kredi verme konusunda temkinli davranmalarına neden olabilir.

Bireysel kredi yasal takip süreci nasıl işler?

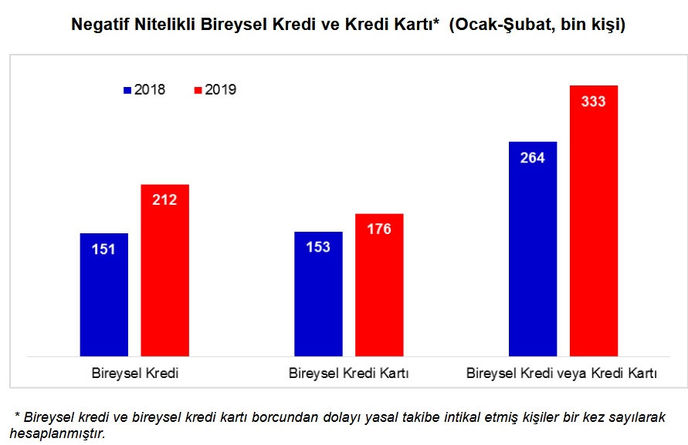

Bireysel kredi yasal takip süreci, kredi veya kredi kartı borcunu zamanında ödemeyen bireyler için başlatılır. 2024 yılı itibarıyla bu süreçte önemli bir artış gözlemlendi. Yasal takip, borçlunun kredi geçmişini olumsuz etkileyerek kredi notunu düşürür. Bu nedenle, bireylerin borçlanma konusunda dikkatli olmaları ve harcamalarını kontrol altında tutmaları büyük önem taşımaktadır.

| Ana Noktalar | Açıklama |

|---|---|

| Bireysel Kredi Tutarı | Türkiye’de bireysel kredi toplamı 2024 sonunda 2 trilyon 11 milyar TL’yi geçti. |

| Yasal Takipte Artış | 2024 Kasım ayında kredi veya kredi kartı borcundan yasal takibe alınan kişi sayısında artış yaşandı. |

| Kredi ve Kart Borçları | Bireysel kredi ve kredi kartı borçları 2025 itibarıyla toplamda 4 trilyon TL’ye yaklaştı. |

| Mevduat Artışı | Bankacılık sektörü, 2025 başında toplam mevduatında 292,5 milyar TL artış gösterdi. |

| Yeni Kampanyalar | Bankalar, bireysel kredilere yönelik yeni kampanyalar düzenlemeye devam ediyor. |

Özet

Bireysel kredi durumu, Türkiye’deki ekonomik ve finansal istikrar açısından oldukça önemlidir. 2025 yılı itibarıyla bireysel krediler, yüksek borç seviyeleri ve yasal takip gibi olumsuz gelişmelerle dikkat çekmektedir. Bireylerin borçlarını ödeme kapasiteleri konusunda endişeler artarken, bankaların yeni kampanyaları ve mevduat artışı, kredi verme iştahını artırmaktadır. Ancak, bu durumun sürdürülebilirliği, bireylerin finansal okuryazarlığı ve harcama alışkanlıkları ile yakından ilişkilidir. Ekonomik dalgalanmalar, bireysel kredi durumunu etkilemeye devam ederken, bireylerin dikkatli ve bilinçli borçlanmaları büyük önem taşımaktadır.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")