Konut kredisi hesaplama, ev sahibi olmayı hedefleyen bireyler için başlangıç noktasını oluşturur. Bu süreç, alıcıların almak istedikleri borç miktarını belirlemeleri, bunun karşılığında ödeyecekleri aylık taksitlerin ve konut kredisi faiz oranlarının net bir şekilde ortaya çıkmasını sağlar. 2024 yılı itibarıyla Türkiye konut kredisi pazarında mevcut faiz oranları, borç gelir oranı ve devlet teşvikleri ile ilgili güncel veriler oldukça önemlidir. Ayrıca, konut kredisi hesaplama araçları, ev almak isteyenler için vazgeçilmez bir kaynak sunarak en uygun finansman seçeneklerini bulmalarına yardımcı olur. Kısacası, doğru hesaplamalar yaparak hem ekonomik hem de uygun bir konut kredisine ulaşmak mümkün olabilir.

Gayrimenkul finansmanı, bireylerin ev sahibi olma hayallerini gerçekleştirmelerine yardımcı olan bir süreçtir. Ev almak isteyenler için borç tahsisatının yanı sıra faiz oranlarının etkileri de dikkate alınmalıdır. Konut kredisi hesaplama, alıcıların hangi miktarda borçlanacaklarını ve aylık ödemelerinin bütçelerini nasıl etkileyeceğini öğrenmelerine olanak tanır. Bu bağlamda, borç-gelir oranı ve mevcut devlet teşvikleri konut kredisi seçeneklerini optimize etmeye yarayan kritik unsurlardır. Sonuç olarak, potansiyel alıcılar için en uygun konut kredisi şartlarını belirlemek, bütçelerini en sağlıklı şekilde planlamalarına yardımcı olur.

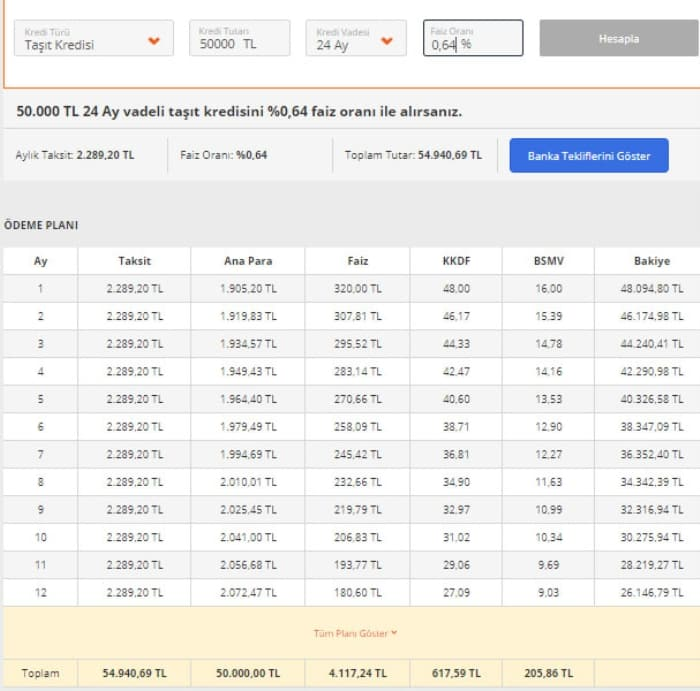

Konut Kredisi Hesaplama Araçlarını Kullanmanın Avantajları

Konut kredisi hesaplama araçları, potansiyel alıcılara kredi miktarlarını ve bunların maliyetlerini anlamalarında büyük kolaylık sağlar. Çeşitli faiz oranları ve vade seçenekleriyle birlikte, bir kredi teklifinin toplam maliyetini hızlı bir biçimde görmek, ev sahibi olma sürecinde önemli bir adımdır. Bu araçlar ile kullanıcılar, kendilerine en uygun olan kredi türünü belirleyebilir ve daha iyi bir mali planlama yapabilirler. Örneğin, 1.000.000 TL’lik bir kredi almak isteyen bir kişi, %25 faiz oranıyla yaklaşık 8.000 TL aylık ödeme yapacağını öğrendiğinde, bütçesini bu bilgiye göre ayarlayabilir.

Bu hesaplama araçları, aynı zamanda kullanıcılara piyasa koşullarını daha iyi değerlendirme imkanı sunar. Bankalar arasındaki faiz oranı farklılıklarını anlamak ve hangi bankanın daha avantajlı koşullar sunduğunu tespit etmek için bu araçlar son derece faydalıdır. Ayrıca, devlet teşvikleri ve borç-gelir oranı gibi faktörleri de göz önünde bulundurarak, alıcıların ideal konut kredi paketini bulmalarına yardımcı olur.

Bunun yanı sıra, konut kredisi hesaplama araçları, kullanıcıların finansal sağlığını yönetmelerine katkıda bulunur. Kredi miktarını hesaplamakla kalmayıp, aynı zamanda ödenecek toplam faiz miktarını ve toplam geri ödeme ihtiyacını da gösterir. Bu bilgiler, ev almak isteyenlerin uzun vadeli mali hedeflerini belirlemesi açısından önemlidir. Aylık ödeme miktarlarını kontrol ederek, kullanıcılar mevcut gelir düzeylerine ve diğer harcamalarına göre ne kadar borçlanabileceklerini belirleyebilirler.

Son olarak, doğru hesaplama araçlarını kullanarak, potansiyel alıcılar olası finansal risklerini minimize edebilir. Göz ardı edilen küçük bir detay, ileride büyük sorunlara yol açabilir. Bu nedenle, hesaplama araçları; kullanıcıların bilinçli karar verme sürecine katkıda bulunarak, mali yönetimlerini daha sağlıklı bir hale getirmelerine yardımcı olur.

Konut Kredisi Faiz Oranları ve Devlet Teşvikleri

2024 yılı itibarıyla Türkiye’de konut kredisi faiz oranları ciddi bir değişim göstermektedir. %20-30 aralığında seyreden bu faiz oranları, ev alım sürecinde bilinçli kararlar vermek isteyen alıcılar için kritik öneme sahip. Düşük faiz oranlarında, toplam geri ödeme miktarınız azalacak ve bu da uzun vadede önemli tasarruflar anlamına geliyor. Ayrıca, konut kredisi pazarındaki artan rekabet, bankaların daha cazip faiz oranları sunmaya yönlendirmiştir. Bu durum, alıcıların en uygun krediyi bulmalarını kolaylaştırmaktadır.

Devlet teşvikleri ise konut kredisi almak isteyenler için ek bir avantaj oluşturmaktadır. Özellikle ilk kez ev alacaklar için düşük faiz oranları ve sübvanse edilmiş krediler, genç ailelerin ev sahibi olmasını kolaylaştırmaktadır. Bu teşvikler, gayrimenkul pazarında bir canlanma sağlarken, alıcıların konut sahibi olma hayallerini gerçeğe dönüştürmelerine yardımcı olur. Alıcıların bu devlet destekli programlardan yararlanması, özellikle mali durumları kısıtlı olan bireyler için büyük bir fırsattır.

Ayrıca, konut kredisi faiz oranları ülkenin ekonomik durumu ile doğrudan bağlantılıdır. Enflasyon oranları ve ekonomik büyüme, bankaların belirleyeceği faiz oranlarını etkileyerek, potansiyel alıcıları farklı şekillerde etkilemektedir. Bu sebeple, faiz oranlarını takip etmek ve piyasa eğilimlerini incelemek, konut almak isteyenler için önemlidir. Piyasa eğilimleri göz önüne alındığında, bir konut kredisi almak için en doğru zamanın ne zaman olduğunu kestirebilmek, ev sahibi olmak isteyenlerin yararına olacaktır.

Özet olarak, konut kredisi faiz oranları ve devlet teşvikleri, alıcıların finansal planlamalarını sağlamada önemli bir rol oynamaktadır. Bu faktörleri dikkate alarak, doğru stratejilerle hareket eden bireyler, hem bütçelerine uygun bir kredi bulabilirler hem de finansal yükümlülüklerini daha etkin bir şekilde yönetebilirler.

Sıkça Sorulan Sorular

Konut kredisi hesaplama araçları nasıl çalışır ve ne işe yarar?

Konut kredisi hesaplama araçları, ev almak isteyenlerin borç alacakları miktarı, faiz oranını ve geri ödeme süresinin etkilerini hesaplamalarına yardımcı olur. Bu araçlar, kullanıcıların aylık ödemeleri görmelerini ve farklı senaryoları değerlendirmelerini sağlar. Örneğin, 1.000.000 TL kredi alırsanız, %25 faiz oranı ile 15 yıl vadede aylık ödemeniz yaklaşık 8.000 TL olacaktır. Bu sayede, bütçenizi oluştururken ne kadar borç alabileceğinizi net bir şekilde anlayabilirsiniz.

Konut kredisi faiz oranları 2024 yılında ne durumda ve bunun etkileri nelerdir?

2024 yılı itibarıyla Türkiye’de konut kredisi faiz oranları %20-30 civarındadır. Bu oran, konut kredisi hesaplama sürecinde kritik bir noktadır çünkü faiz oranları, toplam geri ödeme miktarınızı doğrudan etkiler. Düşük faiz oranları, daha az toplam ödeme yapmanıza yardımcı olabilirken, yüksek oranlar borç yükünüzü artıracaktır. Dolayısıyla, konut kredisi alırken mevcut faiz oranlarını dikkate almak ve bankaların sunduğu farklı teklifleri karşılaştırmak önemlidir.

| Konu | Açıklama |

|---|---|

| Konut Kredisi Hesaplama | Ev sahibi olmak isteyenler için kritik bir adımdır; gerekli borç, aylık ödemeler ve faiz oranları belirlenir. |

| Faiz Oranları | 2024 yılında konut kredisi faiz oranları %20-30 arasında değişmektedir. Farklı bankaların tekliflerinin karşılaştırılması önerilir. |

| Hesaplama Araçları | Birçok banka ve emlak sitesi, kredi miktarı ve vadenin etkilerini görmek için çevrimiçi hesaplama araçları sunmaktadır. |

| Borç-Gelir Oranı | Borçlarınızın toplamının brüt aylık gelirin %40’ını aşmaması önemlidir; bu finansal sağlığı korur. |

| Devlet Teşvikleri | Devlet, konut kredisi almak isteyenler için çeşitli teşvikler sunmaktadır; özellikle ilk ev alacaklar için avantajlar mevcuttur. |

| Pazar Eğilimleri | Ekonomik dalgalanmalara rağmen gayrimenkul piyasası aktif; şehirleşme ve nüfus artışı konut talebini artırmıştır. |

| Finansal Danışmanlık | Konut alım sürecinde ipotek danışmanlarıyla görüşmek, uygun taahhütler geliştirmenize yardımcı olur ve aşırı borçlanmayı önler. |

Özet

Konut kredisi hesaplama, potansiyel ev sahipleri için son derece önemli bir süreçtir. Bu süreç, doğru bilgiyi edinmek ve en avantajlı koşulları bulmak adına kritik bir öneme sahiptir. Faiz oranları ve borç-gelir oranları gibi unsurlar, ne kadar borç alabileceğinizi etkilerken, hesaplama araçları ile bu bilgileri kolayca elde edebilirsiniz. Ayrıca, devletin sağladığı teşvikler ile daha uygun şartlarda kredi imkanı sunulmaktadır. Kısacası, doğru bir bütçe ve finansal danışmanlık ile hayalinizdeki eve ulaşmak için gerekli adımları atmanız mümkündür.

![kesin-onayli-kredi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/kesin-onayli-kredi1-150x150.jpeg "Kredi Nedir? Nasıl Alınır?")

![ertelemeli-ihtiyac-kredisi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/07/ertelemeli-ihtiyac-kredisi1-150x150.jpg "Taksit Ertelemeli Kredi Veren Bankalar 2020")

![is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h2784[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/is_bankasi_kredi_faiz_oranlari_8_ihtiyac_konut_tasit_h27841-150x150.png "Türkiye İş Bankası İhtiyaç Kredisi")

![Fibabanka-Kredi-Kartı-Başvurusu[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/10/Fibabanka-Kredi-Karti-Basvurusu1-150x150.jpg "Fibabanka Kredi Kullanma Şartları")

![Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/Anında-Kredi-Veren-Bankalar-Hangileri-2018-de-En-Hızlı-Kredi-Çıkaran-Bankalar-Listesi1-150x150.jpg "Kolay Kredi Veren Bankalar")

![senetle-para[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/05/senetle-para1-150x150.jpg "Senetle Kredi Veren Yerler 2020")

![en-uygun-kredi-veren-bankalar-1[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/06/en-uygun-kredi-veren-bankalar-11-150x150.jpg "En Uygun Kredi Veren Banka")

![iskur-destekleri[1]](https://www.bireyselkredi.org/wp-content/uploads/2020/06/iskur-destekleri1-150x150.jpg "İşkur Kredisi Nedir, İşkur Kredisi Nasıl Alınır?")

![enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir5B15D[1]](https://www.bireyselkredi.org/wp-content/uploads/2021/05/enpara-com-uzerinden-ihtiyac-kredisi-basvurusu-nasil-yapilir255B1255D1-150x150.png "Enpara.com Üzerinden İhtiyaç Kredisi Başvurusu Nasıl Yapılır?")